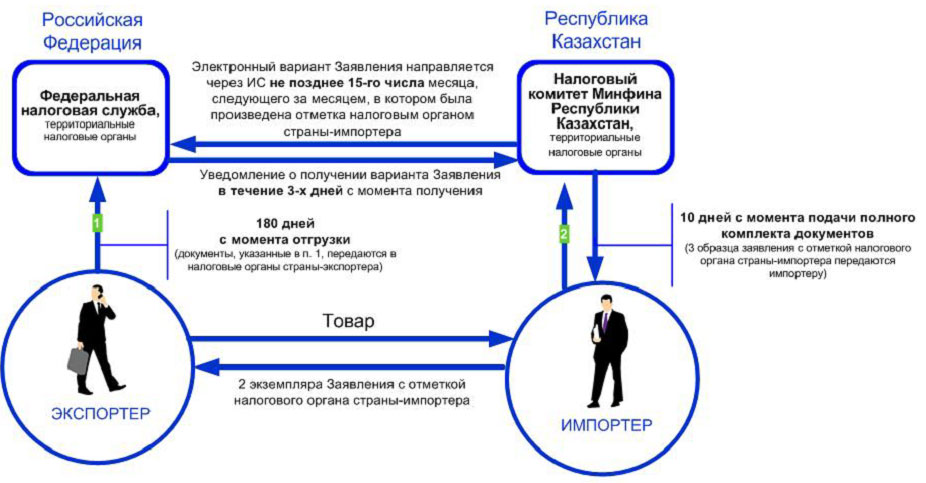

Порядок документооборота при ввозе товаров из Казахстана

Сроки и порядок документооборота при экспорте товара

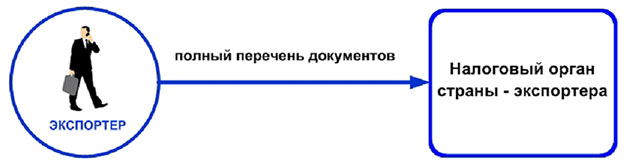

1. Экспортер предjставляет:

- налоговую декларацию;

- договоры, на основании которых производится экспорт;

- выписку банка, подтверждающую факт поступления выручки;

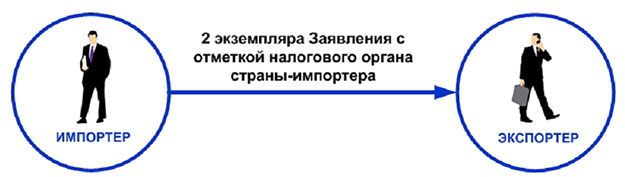

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-импортера;

- транспортные документы;

- иные документы, предусмотренные законодательством.

2. Импортер предjставляет:

- налоговую декларацию;

- заявление на бумажном носителе (4 экз.) и в электронном виде;

- выписку банка, подтверждающую уплату косвенных налогов по импортированным товарам;

- транспортные документы;

- счета-фактуры;

- договоры, на основании которых приобретены импортированные товары;

- информационные сообщения;

- договоры, комиссии, поручения, агентские договоры;

- договоры, на основании которых приобретены импортированные товары по договорам комиссии, поручения, агентским договорам

На схеме отражена ситуация, когда экспортером является налогоплательщик Российской Федерации, а импортером – налогоплательщик Республики Казахстан. Схема применима и в случае, когда один из контрагентов — налогоплательщик Республики Беларусь.

Обязанности импортера

ИМПОРТЕР ДОЛЖЕН:

предоставить в налоговые органы по месту постановки на учет (не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированного товара):

- налоговую декларацию;

- заявление на бумажном носителе (в 4 экземплярах) и в электронном виде;

- выписку банка, подтверждающую фактическую уплату косвенных налогов по импортированным товарам; транспортные документы;

- счета-фактуры;

- договоры, на основании которых были приобретены импотированные товары;

- информационное сообщение;

- договор комиссии, поручения, агентский договор (в случае заключения);

- договоры, на основании которых приобретались импортированные товары по договорам комиссии, поручения, агентским договорам.*

* Ст.2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 года.

Обязанности экспортера

ЭКСПОРТЕР ДОЛЖЕН ПРЕДОСТАВИТЬ:

- налоговую декларацию;

- договоры, на основании которых осуществляется экспорт товаров;

- выписку банка, подтверждающую факт поступления выручки от реализации экспортированных товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа страны-импортера;

- транспортные документы;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства – члена Таможенного союза, c территории которого экспортированы товары.*

На предоставление данного перечня документов экспортер имеет 180 дней с момента отгрузки.

* Ст.1 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11 декабря 2009 года.